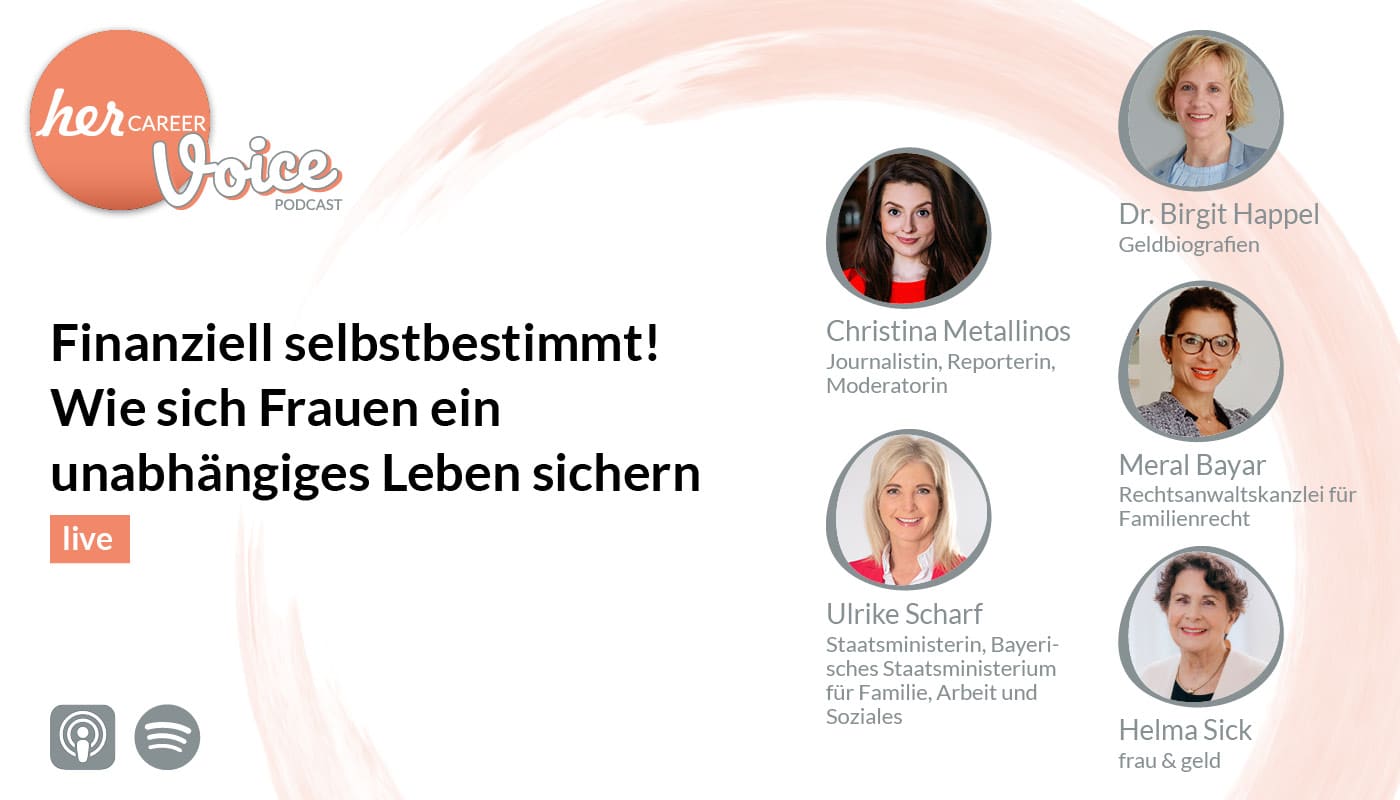

Der Weg zur finanziellen Selbstbestimmung von Frauen führt von der fairen Verteilung von Sorge- und Erwerbsarbeit, über die Steuerklassenwahl bis hin zu einer strategischen Finanz- und Lebensplanung. Im Rahmen der Diskussion wollen wir informieren, welche rechtlichen und wirtschaftlichen Folgen diese Entscheidungen haben können.

Abonniere den herCAREER Podcast bei Apple Podcasts, Spotify oder wo immer du deine Podcasts hörst.

Abonniere den herCAREER Podcast bei Apple Podcasts, Spotify oder wo immer du deine Podcasts hörst.

Thema

Geld & Finanzen | Familie & Vereinbarkeit

Angaben zu dem Diskutantinnen

Unter der Moderation der Journalistin Christina Metallinos sprachen: Ulrike Scharf, Bayerische Ministerin für Familie, Arbeit und Soziales; Helma Sick, Finanzberaterin, Buchautorin und Trägerin des Bundesverdienstkreuzes; Birgit Happel, promovierte Sozialwissenschaftlerin mit den Schwerpunkten Finanzbildung und Geldbiographien und Meral Bayar, Familienrechts-Anwältin.

Der Beitrag wurde im Rahmen der herCAREER Expo 2023 aufgezeichnet und als Podcast aufbereitet.

00:00:00-0 Ulrike Scharf: Weltweit leisten Frauen rund zwei Drittel der Arbeitsstunden, erhalten jedoch lediglich zehn Prozent des weltweiten Einkommens und besitzen nur ein Prozent des globalen Vermögens. Wenn man sich diese Zahlen anschaut, dann wissen wir, dass diese Ungleichheit einfach inakzeptabel ist und dass wir was tun müssen. Diese Selbstbestimmtheit, gerade die finanzielle Selbstbestimmtheit von Frauen ist ein großer Auftrag für uns und ich denke, wir werden im Laufe der Diskussion da noch tiefer einsteigen, was wir denn ganz konkret tun können. Für mich ist es ganz entscheidend, dass wir gerade Flexibilität in den Arbeitszeitmodellen brauchen, dass wir bei der Einstellung geschlechtersensible Auswahlverfahren auf den Weg bringen, noch mehr stärken und dass Führen in Teilzeit etwas ganz normales auch sein muss, nur um mal einige Beispiele zu nennen.

00:00:56-4 Moderation: Herzlich willkommen beim herCareer Voice Podcast. Hier kommen Menschen zu Wort, die sich für eine vielfältige und gerechte Arbeitswelt einsetzen. Von der herCAREER-Expo live und aus der herCAREER-Community. Lohnlücke, Teilzeitlücke, Caregap, Vermögenslücke, Pansiongap. Um die Wechselwirkungen der Gender-Gaps aufzubrechen, sind sowohl die strukturellen Gegebenheiten als auch individuelle Entscheidungen in den Blick zu nehmen. Der Weg zur finanziellen Selbstbestimmung von Frauen führt von der Fernverteilung von Sorge und Erwerbsarbeit über die Steuerklassenwahl bis hin zu einer strategischen Finanz- und Lebensplanung. Das bayrische Staatsministerium für Familie, Arbeit und Soziales lud auf der herCAREER-Expo 2023 zum Gespräch mit dem Titel „Finanziell selbstbestimmt – wie sich Frauen ein unabhängiges Leben sichern“. Darüber sprachen unter der Moderation der Journalistin Christina Metallinos, Ulrike Scharf, bayrische Ministerin für Familie, Arbeit und Soziales, Helma Sick, Finanzberaterin, Buchautorin und Trägerin des Bundesverdienstkreuzes, Birgit Happel, promovierte Sozialwissenschaftlerin mit den Schwerpunkten Finanzbildung und Geldbiographien und Meral Bayar, Familienrechtsanwältin.

00:02:30-7 Christina Metallinos: Ja, „Finanziell selbstbestimmt – wie sich Frauen ein unabhängiges Leben sichern“, das ist der Titel unseres Panels und Frau Scharf, finanzielle Selbstbestimmtheit was bedeutet das für Sie?

00:02:41-9 Ulrike Scharf: Naja, zunächst darf ich einmal sagen, ich freue mich so wahnsinnig, dass ich hier bin und diese Energie, die auf dieser Messe herrscht, ist für mich fast ansteckend. Ich komme mir vor, als würde ich an einem Akkuladegerät hängen. Also vielen Dank, dass dieses Panel auch heute stattfindet zu einem ganz wichtigen Thema. Meine Damen und wenige Herren, ein Herr hat sich nach vorne verirrt, ansonsten nur Damen, Ihnen allen ein herzliches Willkommen, lassen Sie es mich mal mit ein paar Zahlen vergleichend sagen. Weltweit leisten Frauen rund zwei Drittel der Arbeitsstunden, erhalten jedoch lediglich zehn Prozent des weltweiten Einkommens und besitzen nur ein Prozent des globalen Vermögens. Wenn man sich diese Zahlen anschaut, dann wissen wir, dass diese Ungleichheit einfach inakzeptabel ist und dass wir was tun müssen. Diese Selbstbestimmtheit, gerade die finanzielle Selbstbestimmtheit von Frauen ist ein großer Auftrag für uns und ich denke, wir werden im Laufe der Diskussion da noch tiefer einsteigen, was wir denn ganz konkret tun können. Für mich ist es ganz entscheidend, dass wir gerade Flexibilität in den Arbeitszeitmodellen brauchen, dass wir bei der Einstellung geschlechtersensible Auswahlverfahren auf den Weg bringen, noch mehr stärken und dass Führen in Teilzeit etwas ganz normales auch sein muss, nur um mal einige Beispiele zu nennen.

00:03:54-9 Christina Metallinos: Danke schön Frau Scharf. Frau Happel wir freuen uns jetzt, Sie haben uns eine kurze Keynote mit vorbereitet hier in unserem Panel, mit einem Überblick über Baustellen. Einige, die wir gerade schon gehört haben, wir sind sehr gespannt drauf.

00:04:04-3 Birgit Happel: Vielen Dank liebe Frau Metallinos und auch Frau Scharf, dass Sie dieses Panel in Ihrem Haus organisiert haben. Ich könnte nicht glücklicher sein, an der Seite von Frau Sick zu sein heute und ich möchte aber doch beginnen mit einem Zitat der neuen Wirtschaftsnobelpreisträgerin Claudia Goldin „wir sind an einem Punkt angelangt, an dem die Erwerbstätigkeit von Frauen extrem hoch ist und dennoch gibt es Ungleichheiten. Und diese Ungleichheiten sind Ungleichheiten, die innerhalb der Haushalte auftreten.“ Und da sieht man schon das ganz große Bild und ich könnte mich auch nicht mehr freuen, dass sie diesen Preis gekriegt hat, weil man jetzt einfach auch nicht mehr nur den Frauen alles auf die Schultern legt oder eben die strukturellen Probleme individualisiert, sondern wir bekommen das größere Bild auch zu sehen. Die Frau Sick und ich haben auch etwas gemeinsam. Sie hat im Jahr 1987 ihre Frauenfinanzdienstleistung „Frau und Geld“ gegründet. Ich habe mir 1988 dieses Buch gekauft, „Der unwiderstehliche Charme des Geldes“. 1988 habe ich meine Bankausbildung bei der Dresdner Bank in Frankfurt begonnen. Relativ zügig nach der Ausbildung bin ich in die Wertpapierberaterinnenschiene und habe 1994 mein erstes Seminar angeboten und ganz stolz hatte ich mir in der Zeitung diese Ankündigung ausgeschnitten. Ich zitiere mal, „während des Seminars sollen Frauen lernen, ihrem Verhältnis zu Geld auf die Spur zu kommen und bewusster damit umzugehen. Auslöser des Seminars sind Erfahrungen, dass in Finanzangelegenheiten Frauen selten Themen privat oder öffentlich offensiv erörtern.“ Das machen wir heute zum Glück anders. „Bei Einkommens- und Honorarverhandlungen stecken sie häufig zurück.“ Ich denke, da ist auch noch Luft nach oben. Eine kurze Stimme aus dem Publikum, wie hat dieses Seminar eingeschlagen? Mal Handzeichen, ging es ab oder eher nicht so? Das Seminar kam nicht zustande. Die Zeit war noch nicht reif. 2010, wieder habe ich mich an der Frau Sick orientiert, sie hat ein Buch herausgegeben.

00:06:20-2 Helma Sick: „Träumen ist gut, planen ist besser“.

00:06:22-2 Birgit Happel: Genau.

00:06:24-3 Helma Sick: Das finde ich heute noch.

00:06:26-1 Birgit Happel: Sehr gut. Da hatten wir einen Bildungsurlaub angeboten und der wurde an mich herangetragen genau wie das andere Seminar von einer Sozialpädagogin. Und ich war da gerade mit meinem Soziologiestudium fertig bzw. nach meiner Familienzeit wollte ich neu einsteigen und mein erster Gedanke war, mit dem Geld wollte ich eigentlich nichts mehr zu tun haben. Und ich bin mir sicher, dass einige von Ihnen diesen Zwiespalt zwischen Geld und Sinn auch kennen. Und ich sage Ihnen, er ist sehr gefährlich, also wir sollten das Geld ernst nehmen und nicht unterschätzen. Dieses Seminar ist auch nicht zustande gekommen, da war die Zeit auch noch nicht reif. Aber ich bin hartnäckig und das kann ich Ihnen auch allen nur empfehlen, Durchhaltevermögen, dran bleiben, immer wieder auch die eigenen Themen forcieren und nicht locker lassen. Inzwischen haben wir einen Paradigmenwechsel. Wir haben zwar noch sehr viele Hürden beim Thema Geschlechterungleichheit, aber wir haben letztes Jahr waren das erste Mal mehr Neuaktionärinnen an die Börse gegangen als Männer. Und da, denke ich, ist auf jeden Fall etwas im Gang. Sie hatten das auch schon angesprochen, man muss natürlich wissen, was man tut. Es gibt auch neue Medien, ich sage dann noch was kurz dazu, aber dennoch sieht man, dass dieses Thema Geld jetzt nicht mehr so ganz weit weggeschoben wird, sondern eben ja auch den Frauen schon mehr am Herzen liegt auf jeden Fall, sie kümmern sich mehr drum. Und die Hürden die sind aber leider auch noch da, Frau Scharf hat es ja auch angesprochen, wir haben noch ein Gender-Bias, der sich durch die ganze Gesellschaft zieht. Wir haben leider auch, Bayern und Hessen hatten Wahlen, rechte Parteien, die stark geworden sind, wo wir antifeministische Strömungen auch sehen. Die empirischen Daten zeigen auch, was nicht so schön ist auf dem Arbeitsmarkt. Wenn hier auch viele Unternehmensvertreterinnen oder aus HR dabei sind, die Antidiskriminierungsstelle hat gezeigt, dass fast 70 Prozent der Wiedereinsteigerinnen schlechte Erfahrungen, diskriminierende Erfahrungen beim Wiedereinstieg gemacht haben. Deswegen, wir wissen jetzt zwar mehr und die ganzen Zahlen und Studien helfen uns auch, zumindest von dem Gedanken wegzukommen, es liegt an uns, sondern wir wissen jetzt, es liegt am System. Die Alexandra Zykonov ist jetzt in Halle 3 und nimmt gerade ihre Bullshit-Sätze auseinander, „Wir sind doch alle längst gleichberechtigt“. Kann ich auch sehr empfehlen, das Buch heißt auch so. Eine Kollegin und ich wir waren mit 22 damals die jüngsten Wertpapierberaterinnen in Frankfurt und ich habe auch gedacht, mir steht die Welt offen oder sie liegt mir zu Füßen, alle Türen stehen mir offen. Ich kannte nicht den Confidence-Gap oder die Child-Penalty, den Gender-Care-Gap erst recht nicht. Das musste ich auch erst am eigenen Leib erfahren, was das bedeutet, Kinder zu haben, Pflegeverantwortung zu übernehmen, wie sich das dann eben auch auf meine Erwerbsbiografie ausschlägt.

00:09:28-8 Birgit Happel: Und da sind wir schon bei einem anderen Thema, wenn ich jetzt zum Beispiel in Schulen gehe und rede über Geld, dann kommt immer auch dieses Thema unbezahlte Arbeit, die Verteilung der Arbeit eben zu Hause. Und da hatte mal ein junger Mann zu mir gesagt, ich dachte, wir reden über Geld, nicht über Rollenverteilung. Ja, die Aushandlungsprozesse in der eigenen Familie sind auch sehr sehr wichtig. Also es geht nicht nur drum zu lernen, wie man an der Börse Geld anlegt, sondern ich muss auch in meiner Familie für die gerechte Rollenverteilung einstehen können. Und alle, die da vielleicht mehr Harmonie möchten, ein schönes Zitat von Marie von Ebner-Eschenbach, „nicht jene, die streiten sind zu fürchten, sondern jene, die ausweichen.“ Es gab jetzt eine neue Studie zu Mental Load, also alles, an was man so denkt, wenn man einen Haushalt organisiert und wo auch dann dieses Thema kommt, immer muss sich an alles denken. Es wurden 21 Bereiche ermittelt, 19 sind auf den Schultern der Frauen, drei den Männern vorbehalten. Darunter leider das Thema Finanzen. Frauen dürfen ihre Finanzen nicht aus der Hand geben, das ist wirklich sehr gefährlich. Die Reparaturen, die Handwerker und die Finanzen waren eben bei dieser Mental Load-Studie in dem Verantwortungsbereich der Männer. Und da kommt auch was, wo ich sage, wo wir uns auch sehr ähnlich sind, wir müssen schon auch auf die individuelle Ebene achten, also Frauen können das Thema Geld nicht einfach verdrängen oder den Kopf in den Sand stecken, weil in ihren privaten Lebensentscheidungen da schlummern auch Risiken, die der Volatilität von Aktienmärkten in nichts nachstehen, weil die Frauen sind oft an der Börse eher sicherheitsorientiert, das liegt auch daran, dass wir weniger Geld zur Verfügung haben. Aber eben die privaten Entscheidungen und vor allem eben auch die Opportunitätskosten, das sind jetzt nicht Kosten direkt, sondern entgangene Mittel, die mit Mutterschaft einhergehen, die sollte man immer im Blick behalten, also beispielsweise auch die Steuerklassenwahl, dann eben wie gesagt die gerechte Rollenverteilung. Das sind schon viele Stellschrauben, an die man denken soll. Dann kommt noch das Thema Selbstvertrauen dazu, gibt es auch eine schöne Studie. Fearless Women, Frauen schätzen sich zu wenig, trauen sich zu wenig zu bei der Geldanlage. Es ist oft auch bei Gehaltsverhandlungen so. Also Börse kann Spaß machen, sehen Sie hier beim Börsenfrühstück, hier ist Sina Mainitz neben mir, die ist auch Börsenreporterin, die haben den Instagram-Kanal DieGeldin gegründet, kann ich Ihnen nur wärmstens empfehlen. Da werden keine Finanzprodukte oder so mit verkauft. Ja, aber wie gesagt, die impliziten Risiken des Zuverdienstmodells die sollte man im Blick behalten und nicht nur eben an die Geldanlage denken. Wir bekommen jetzt eine neue Finanzbindungsstrategie, da wird sich einiges auch tun, aber Gleichstellungsbildung ist auch noch sehr sehr wichtig.

00:12:31-1 Brigit Happel: Sie können sich fragen, wo liegt Ihre stimmige Balance, Zeit, Geld und Sinn, ich wünsche Ihnen auf jeden Fall, dass Sie das Geld ernst nehmen, dass Sie auch seinen unwiderstehlichen Charme für sich selbst entdecken, für Ihr Leben, Ihre Ziele, Ihre Pläne. Geld ist natürlich sehr sehr wichtig. Und ja, es ist eigentlich auch nur ein vermeintlicher Widerspruch zwischen Geld und Sinn, gerade wenn man jetzt an das Thema nachhaltige Geldanlage denkt, gibt es heute schon sehr gute Möglichkeiten. Frauen sind Transformationsagentinnen, einer /unverständlich/-Studie zufolge geben 59 Prozent der Frauen gegen zwölf Prozent der Männer an, dass es ihnen wichtig ist, einen starken Purpose zu haben, das Geld sollte dem aber nicht im Wege stehen. Deswegen, ich denke, unsere Mission ist noch nicht ganz beendet, aber mein Beitrag und alles Gute für Sie. Ja, viel Erfolg bei Geld und Lebensentscheidungen.

00:13:29-0 Christina Metallinos: Danke schön Frau Happel.

00:13:33-3 Christina Metallinos: Frau Sick, wir haben jetzt gerade einen kleinen Einblick auch in die strukturellen Ungleichheiten bekommen, die es immer noch gibt, auch im Kopf. Können denn gute Investments das überhaupt ausgleichen, was es an struktureller Ungleichheit überhaupt noch gibt?

00:13:46-4 Helma Sick: Nein, das ist eben nicht der Fall. Also ich habe in über 30 Jahren … geht so? Also jetzt muss ich sagen vorher, ich wollte mich eigentlich nur von der Seite zeigen, weil ich gestern Nacht über meinen schwarzen Hund gefallen bin und auf’s Kopfsteinpflaster geknallt bin. Da dachte ich, wenn ich so da stehe, sehen Sie das nicht, aber jetzt ist es mir Wurst.

00:14:13-7 Helma Sick: Also zum Thema. Geldanlage ist wichtig selbstverständlich, da gebe ich Ihnen recht. Wir kommen ja aus derselben Ecke. Aber ich habe in über 30 Jahren Beratungen von Frauen gesehen, dass es überhaupt nichts nutzt, über Geldanlagen zu reden, wenn die Bedingungen dafür nicht da sind. Wenn eine Frau eben meinen Lieblingsspruch, „ein Mann ist keine Altersvorsorge“, nicht wahrgenommen hat…

00:14:43-2 Helma Sick: Ja, genau. Sondern eben heute noch immer mit dem ersten Kind, das haben Expertenkommissionen festgestellt im Auftrag der damaligen Bundesregierung unter Frau von der Leyen, Familienministerin, dass das erste Kind immer der Knackpunkt ist in der weiteren Entwicklung. Weil es immer noch so ist, und das sagen mir viele Frauen, wir haben gar nicht drüber diskutiert, wer zu Hause bleibt. Aber das Kind hat ja zwei Eltern, doch nicht nur eine Mutter, sondern ich bin immer zu Hause geblieben. Hinterher habe ich mir gedacht, naja ein bisschen mehr hätte er schon tun können, aber da fehlt es halt noch. Ich möchte gerne, dass in Zukunft und nicht erst in 100 Jahren die Elternzeit von beiden Eltern geteilt wird. Dann müsste nämlich keiner zu lange aus dem Beruf aussteigen. In meiner Familie wurde das so praktiziert und ich kann nur sagen, die Freude, die mein Sohn an seinen beiden Kindern hatte und die Dankbarkeit, dass er sie mal ein Jahr lang betreuen durfte, das möchte ich so vielen jungen Männern gerne gönnen.

00:15:55-7 Helma Sick: Also es hört, damit zum Abschluss, für Frauen gehört die Geldanlage in meinen Augen in den zweiten Schritt. Der erste Schritt muss sein, eine ganz genaue Lebensplanung. Nicht zu lange aus dem Beruf aussteigen, kleine Kinder brauchen die Eltern, logisch, aber nicht 20 Jahre Teilzeit und dann noch ein bisschen Minijob oder vorher Minijob und dann Teilzeit und hinterher eine kleine Rente. Ja wo soll es denn sein? Eine gute Rente kommt zustande, wenn man möglichst lang möglichst viel einzahlt. Das wissen aber viele Frauen leider nicht. Und deshalb muss die Lebensplanung von Frauen erste einmal anders aufgebaut werden, gemeinsam mit dem Partner, dann kann man an eine gute Geldanlage denken.

00:16:42-9 Christina Metallinos: Also wir schauen im zweiten Teil unseres Panels auf die Geldanlage, wie man es praktisch macht. Aber Frau Scharf da war ja gerade schon viel dabei, vor allem das Thema Rente für Frauen. Die Rentenlücke ist gerade für Mütter immer noch wirklich groß, nach wie vor. Wie lässt sich das denn politisch regeln?

00:17:01-5 Ulrike Scharf: Also es gibt natürlich einige Stellschrauben, die man drehen kann und ich denke und will da auch gleich beginnen mit der Mütterrente 3, also dass die Mütter, die vor 92 ihre Kinder zur Welt gebracht haben, auch diesen Rentenanspruch erhalten. Wir sind zwei Schritte gegangen, aber der letzte halbe Punkt fehlt noch. Und übrigens, wenn man sich die Rentenzahlbeträge mal anschaut, bei Frauen im Schnitt 828, bei Männern rund 500 Euro mehr.

00:17:25-1 Helma Sick: Das ist noch weniger.

00:17:25-4 Ulrike Scharf: Noch weniger.

00:17:25-7 Helma Sick: Das war weniger, 730.

00:17:28-7 Christina Metallinos: 730?

00:17:28-5 Helma Sick: Darf ich das sagen?

00:17:30-2 Christina Metallinos: Ja gern.

00:17:30-7 Helma Sick: 828 ist der Durchschnitt Ost und West, aber es sieht anders aus, im Westen 730, im Osten 1050, weil die mehr arbeiten, also mehr erwerbstätig sind.

00:17:44-8 Ulrike Scharf: Im Durchschnitt ist es 828 und das ist halt eine Sache, die man wirklich aktiv noch mal angehen muss, gerade mit der Mütterrente 3, aber das nächste aus meiner Sicht und wir haben es jetzt schon ein paarmal gehört, ob es Mental Load oder auch ob es Care-Arbeit betrifft, wenn wir wissen, wieviele Menschen zu Hause gepflegt werden, übrigens größte Pflegeheim ist zu Hause und ist nicht eine Einrichtung, irgendwo über 70 Prozent der zu pflegenden sind zu Hause und meistens sind es halt die Frauen, die es übernehmen, deshalb wollen wir unbedingt, dass diese Pflegezeit angerechnet wird in der Rente, dass das eine Rolle spielt, weil es für uns gesellschaftspolitisch eine wichtige Leistung ist, genauso wie Kindererziehung. Hat ja ewig gedauert mit verschiedenen Gerichtsentscheidungen, bis nur überhaupt die Erziehungszeit für Mütter und Väter auch in der Rente angerechnet hat. Ich glaube, es ist schon 30 Jahre her, dass man drüber gesprochen hat. Jetzt haben wir Gott sei Dank zwei Schritte, aber Mütterrente und die Anrechnung der Pflegezeit in der Rente ist aus meiner Sicht ganz wesentlich Schritte. Vielleicht darf ich noch ganz kurz zur Frau Sick sagen, es gibt diesen aktuellen Väterreport, die jungen Väter wünschen sich tatsächlich auch mehr Betreuungszeit und mehr Erziehungszeit, aber wenn man dann die Realität vergleicht, dann geht Wunsch und Wirklichkeit ziemlich weit auseinander und ich kann das gerade ganz persönlich erleben, ich bin vor drei Monaten Oma geworden und mein Sohn macht das recht ordentlich. Ich bin mal neugierig, wie lange das so geht und meine Schwiegertochter will auch wieder arbeiten möglichst bald, aber genau das ist, glaube ich, auch der Punkt, so wie Sie es formuliert haben, nur eine durchgängige Erwerbsbiografie ist die beste Altersvorsorge.

00:19:21-6 Helma Sick: Es gibt nichts anderes.

00:19:24-7 Mann: Frau Scharf?

00:19:23-6 Helma Sick: Aber ich kann es kurz sagen. Man könnte vom Gesetzgeber her zum Beispiel das Elterngeld an die Bedingung knüpfen, dass beide sich das aufteilen zeitlich. Das ist in Schweden zum Beispiel weitgehend so und es funktioniert hervorragend. Wenn man es ihnen freiwillig überlässt, es einzuteilen, dann ist es so wie es jetzt ist, zwölf Monate sie, zwei Monate er.

00:19:47-7 Ulrike Scharf: Wie deckelt man den Betrag von 300 auf 150.000 reduziert, das ist ein vollkommen falsches Signal, gerade auch was die gleiche Teilhabe von Frauen und Männern betrifft.

00:19:58-3 Christina Metallinos: Frau Happel, jetzt ist das eine, was Sie politisch machen können und strukturell lösen das eine, jetzt ist aber die Auseinandersetzung, sage ich mal, daheim mit dem eigenen Partner, mit dem man zusammen wohnt, mit dem man vielleicht gerade im Babystress ist oder gerade in einer Lebensplanung ist, das andere. Wie lässt sich denn dieses Gespräch, egal ob mit Kindern oder ohne Kinder über eine faire gemeinsame Geldstrategie in der Partnerschaft, wie lässt sich das angehen, mit welchen Lösungen kann ich da auch als Frau in die Verhandlungen gehen, sage ich mal?

00:20:25-9 Birgit Happel: Ja, die Verhandlungen beginnen am besten, wenn man noch schwanger ist, also so früh wie möglich. Und wir haben auch Zahlen, dass 41 Prozent der Paare gar nicht mal wissen, was der andere verdient. Also ich muss auch zu Hause über Geld sprechen können. Und interssanterweise in dem Väterreport da wurde noch mal das uralte Zitat von Ulrich Beck auch zitiet, „verbale Aufgeschlossenheit bei weitgehender Verhaltensstarre“ und da muss sich einfach viel mehr tun und ja, da müssen die Frauen auch das einfordern und wie gesagt, diese Aushandlungsprozesse, man muss sich dann eben auseinandersetzen und darf da nicht klein beigeben. Und ja, ich denke auch, langfristig gesehen ist die Partnerschaft so auf einer anderen Ebene und hat eine andere Qualität, man braucht die Augenhöhe. Ich bin eigentlich der festen Überzeugung, dass nicht so viele Ehen geschieden werden würden, wenn wir diese Augenhöhe behalten würden. Und dass diese Machtungleichheit oder eben auch die Abhängigkeitsverhältnisse schlecht für die Qualität der Paarbeziehung sind.

00:21:29-7 Christina Metallinos: Frau Bayar, nicht so viele Scheidungen wohlmöglich, wenn man das auf Augenhöhe führen kann, wie sehen Sie das?

00:21:34-1 Meral Bayar: Also muss ich Ihnen absolut zustimmen, ja, ich denke, dass eine Ehe, die auf Augenhöhe geführt wird, immer eine gute Basis ist. Und ich sage immer, eine gute Ehe erkennt man am Start und eine schlechte auch. Was bedeutet das? Wenn Ehepartner oder Partner, die beabsichtigen zu heiraten, von Anfang an offen und auf Augenhöhe über ihre Finanzen reden können, ja, und auch die Frau sich in diesem Punkt frei fühlt, mit dem Mann drüber zu reden und die Gestaltung der Zukunftsplanung. Ich mache die Erfahrung oft, dass diese Ehen, ja, besser funktionieren und auch wenn es dann doch zu einer Trennung oder Scheidung kommt, dass dann viel weniger Rosenkrieg ist, dass man einfach alles auf Augenhöhe und auch die Kinder, die Interessen des anderen im Blick hat. Ich kann nur dazu raten, ich kann Frauen, die beabsichtigen zu heiraten, nur dazu auffordern, im Vorfeld mit dem Partner drüber zu reden, auch selbstreflektiert klarzumachen, was möchte ich, wie möchte ich diese Ehe führen? Wie sollen wir unsere Finanzen gestalten? Es ist völlig in Ordnung, wenn eine Frau sagt, sie möchte zu Hause bleiben, sie möchte jeden Sonntag Kuchen backen, jeden Tag kochen, die andere sagt vielleicht, sie möchte arbeiten und Karriere machen, das ist alles in Ordnung, aber es ist einfach eine gute Basis, wenn man das im Vorfeld einfach besprechen kann und auch die Frau sich nicht nur als Wir sieht, sondern auch als Individuum versteht. Weil ich bin nicht nur für mich als junge Frau verantwortlich, ich bin auch für mich mit 65 Jahren verantwortlich. Und auch für diese Frau in der Zukunft bin ich auch verantwortlich. Und das bedeutet auch, dass ich dann für meine Interessen einstehe. Und bekanntlich fängt das Leben mit 66 Jahren an. Man möchte dann ja auch Geld ausgeben und wir habe ja gerade gehört, wie schlecht hier die Positionen bei den Renten bei Frauen ist. Scheidung ist immer ein Armutsrisiko für die Frau, eher als für den Mann. Klar, es gibt den Versorgungsausgleich, aber der Versorgungsausgleich, also wenn man die gesetzliche Rente sich heute anschaut, wenn ich die Zahlen richtig wiedergebe, 2021 lag sie bei Frauen, glaube ich, bei 850 Euro und bei Männern so bei 1200 Euro. Damit kommt man nicht wirklich weit. Das heißt, was ist wichtig? Ein Ehevertrag. Ich werde oft gefragt von Frauen, ja mein Mann oder mein Zukünftiger möchte einen Ehevertrag haben, ist das überhaupt gut für mich oder soll ich mich darauf einlassen? Wichtig ist in erster Linie erst mal, sich beraten zu lassen. Ich stelle manchmal fest, dass die Frauen sich viel mehr Zeit dafür nehmen, um ihre Hochzeitskarte zu planen oder um ihr Blumengesteck zu planen, als sich über solche wesentlichen Dinge Gedanken zu machen. Natürlich verstehe ich das. Jede Frau möchte romantisch heiraten ganz in weiß und hat ihren Prinzen gefunden. Wir kennen alle das Märchen. Wir kennen es, die Prinzessin findet ihren Prinzen und das wurde uns immer als Kind vorgelesen, aber wann endet die Geschichte, wenn sie ihn gefunden hat und heiratet. Wie es weitergeht hat uns nie einer erzählt, ja. Und meistens sind das die Fälle, die dann bei mir vor mir sitzen, mit denen ich dann, das sind Frauen, die keinen Einblick, keinen Überblick über die wirtschaftliche Situation haben. Ich habe Frauen, die haben kein eigenes Konto. Die sind für die Versorgung zuständig, die machen den Einkauf, die partizipieren nicht mal an der ehelichen Immobile. Der Mann spart das Geld oder spart sich was ab. Bitte verstehen Sie mich jetzt nicht falsch, ich möchte jetzt nicht irgendwie hier auch den Mann irgendwie in ein Licht stellen, aber wenn man das im Vorfeld nicht abklärt, dann hat man hinterher nur Probleme, das führt alles zum Rosenkrieg. Ich kann junge Frauen nur dazu anhalten oder heiratswillige, in die Eigenverantwortung zu gehen, sich mit Eheverträgen auseinanderzusetzen, eine anwaltliche Beratung in Anspruch zu nehmen. Auf keinen Fall kann ich empfehlen, den vorgelegten Vertrag, den der Notar der Familie, der schon seit Jahrzehnten auch schon für den Opa die notariellen Verträge gemacht hat, und den man ja so nett findet und den man ja auch schon bei Kaffee und Kuchen kennengelernt hat am Sonntag, weil man ja so miteinander befreundet ist, diesen Vertrag einfach ungeprüft zu unterschreiben, kann ich nur davon abraten.

00:26:13-4 Meral Bayar: Und dieses Geld, denke ich, kann man aufbringen für eine Beratung und ja ich könnte noch sehr sehr viel über dieses Thema hier vortragen, aber ich würde immer sagen, das ist eine Einzelfallentscheidung, ob ein Ehevertrag auch wirklich Sinn macht. Es gibt ja auch Fälle, wo ein Ehevertrag vielleicht nicht erforderlich ist, aber dann habe ich mich auch beraten lassen und weiß worauf ich mich eingelassen habe. Das finde ich sehr sehr wichtig, ja, für das Gefühl der Verantwortung. Hinterher auch zu verstehen, warum habe ich jetzt diese Entscheidung damals so getroffen, warum lebe ich in einer Zugewinngemeinschaft? Das Gesetz ist nicht schlecht. Das Gesetz sieht eine Regelung vor nach dem Rollenbild Hausfrauenehe und ein Mann, der arbeiten geht. Das ist okay, ja, aber wenn das nicht mehr der Lebensplanung von mir entspricht, dann muss ich handeln. Und dafür habe ich Gestaltungsmöglichkeiten, und das bietet mir ein Ehevertrag. Und es ist natürlich auch wichtig, also ich sage Frauen immer, Opfer nein, Kompromisse ja. Wenn ich in einem Ehevertrag, wenn der Unterhalt nachehelich ausgeschlossen wird, wenn der Versorgungsausgleich ausgeschlossen wird, wenn Gütertrennung ist, dann muss ich einfach hellhörig werden. Dann benachteiligt mich das. Und das ist nicht so, dass ich in 30 Jahren, wenn ich vor dem Richter stehe, der Richter sagt, ja, Sie waren damals jung und ja, also dann ist der nicht wirksam oder so, das gibt es nicht. Das ist in den seltensten Fällen, das sind absolute Ausnahmen, wo mal ein Ehevertrag nicht durchgeht, ja, deswegen bitte im Vorfeld immer abklären, immer beraten lassen und darauf achten, dass es immer eine entsprechende Kompensation gibt.

00:28:03-3 Christina Metallinos: Opfer nein, Kompromiss ja nehmen wir mit.

00:28:05-3 Christina Metallinos: Da haben wir jetzt gleich noch kurze Meldungen, damit wir dann gleich noch zu dem Rest kommen, Frau Happel Sie erst und dann Frau Sick noch.

00:28:10-3 Helma Sick: Ich will noch mal einen ganz anderen Punkt ansprechen.

00:28:12-5 Birgit Happel: Dann ganz kurz, ich wollte beipflichten, vor allem auch die unverheirateten Frauen müssen eben einen Partnerschaftsvertrag abschließen, weil da ist dann gar keine Absicherung da. Und auch Frau Sick hatte mit Frau Schmidt ja auch Vorgängerin schon länger das Buch geschrieben, „Ein Mann ist keine Altersvorsorge“, hat sie ja gesagt, da steht es auch noch mal so drin. Ganz tückische Beispiele und das habe ich auch in meiner Arbeit, in den Workshops, die Frauen, wenn sie keinen Überblick über die finanzielle Situation haben, wissen sie auch nicht, wenn vorher schon was zur Seite geschafft wurde. Und das haben Sie ja auch beschrieben, es fehlen dann irgendwie Gelder und ja, aber wenn ich nicht weiß, welche Versicherungen wir hatten und wie alles aufgeteilt ist und dann eben auch noch jetzt ganz neu eigentlich, das ist jetzt erst seit zwei, drei Jahren, dass man auch sich die unbezahlte Arbeit kompensieren lässt in irgendeiner Art und Weise zu Hause.

00:29:00-5 Helma Sick: Ich möchte noch was sagen zu nichtehelichen Lebensgemeinschaften, weil das ganz ganz wichtig ist und selten bei den Medien, in den Medien verhandelt wird. Viele junge Leute sagen heute, man muss doch nicht mehr heiraten, richtig, können Sie alle lassen. Aber Sie müssen heiraten, wenn Sie vorhaben wegen der Familie aus dem Erwerbsleben auszusteigen. Sie haben nämlich als nicht verheiratete Partnerin null Absicherung, weder beim Unterhalt, keinen Versorgungsausgleich bei Trennung, keinen Zugewinnausgleich und noch schlimmer, das habe ich x-mal erlebt, wenn nicht ein Testament vorhanden ist, zum Beispiel wenn der Partner vermögend ist und vor ihr stirbt, dann erben seine Verwandten, nicht sie, wenn sie nicht vorher darauf dringt, dass er ein Testament zu ihren Gunsten macht. Das gehört zu einer ordentlichen Beratung. Das ist, ich finde das verhängnisvoll, weil ich x solcher Fälle verlebt habe, wo Frauen dann mit Mitte 50 da standen, 20 Jahre mit einem reichen Mann verheiratet waren und seine erste Frau hat dann das ganze Geld, nein sein Sohn aus erster Ehe hat dann das ganze Geld geerbt und sie hat nichts gekriegt, weil sie sich nicht gekümmert hat. Das geht nicht. Wir Frauen müssen unseren Verstand einschalten. Lieb und nett zu sein ist schön, macht Freude, aber es bringt uns nichts.

00:30:34-7 Christina Metallinos: Jetzt haben wir viel über die Männer geredet. Ich würde jetzt einmal kurz die Fahne from all the single Ladies einmal hochhalten, heißt das denn Frau Sick aus Ihrer Erfahrung, sind denn Singlefrauen, die im Berufsleben stehen, wo kein Mann reinfunkt, wenn wir jetzt mal provokativ das formulieren wollen, stehen die dann finanziell total selbstbestimmt da und haben die alles im Griff?

00:30:56-5 Helma Sick: Nicht alle, aber viele. Also sehr viele Frauen verdienen ja gut, haben eine gute Postion und sie möchten dann auch mit dem Geld etwas sinnvolles machen. Sehr viele Frauen möchten ökologische, ethische Geldanlagen, möchten wissen was ihr Geld tut, was sie mit dem Geld unterstützen. Also dass Singlefrauen gut verdienende gar nichts machen, das kenne ich nicht. Die wollen wirklich ihr Leben gut regeln. Verheiratete Frauen sind da nachlässiger, viel nachlässiger. Weil sie eben doch denken, dass der Mann die Altersvorsorge ist. Das stimmt aber nicht.

00:31:32-1 Christina Metallinos: Schauen wir einmal noch, Frau Scharf ich würde gerne noch weiter zu den berufstätigenden Frauen einmal kommen. Der Fachkräftebedarf ist gerade in aller Munde an allen Ecken und Enden, wahrscheinlich bei Ihnen auch in den Unternehmen. Sie werden es auch merken, da Stellen ausgeschrieben, wir sind auf einer Karrieremesse. Welche Rolle können denn Frauen an der Stelle wirklich erfüllen gesellschaftlich auch, um das Geld zu verdienen, das sie brauchen?

00:31:53-2 Ulrike Scharf: Ich würde sagen, eine ziemlich große Rollen können sie spielen. Denn wenn Sie sich anschauen, dass Frauen die Erwerbstätigkeitenquote zwar bei 75 Prozent ist bei den Frauen, dass aber nur 33 Prozent der erwerbstätigen Frauen in Vollzeit arbeiten. 33 Prozent, das heißt, ein riesiger Anteil, Dreiviertel der Frauen, die berufstätig sind, arbeiten in Teilzeit. Und da gibt es natürlich alle Modelle, ob 18 Stunden, 25 oder was auch immer. Aber Teilzeit ist für uns in jederlei Hinsicht ein Problem. Denn zunächst das Einkommen, der Vermögensaufbau und später der Rentenanspruch ist tatsächlich etwas, was glaube ich viele nicht auf dem Schirm haben. Ich erlebe das auch immer wieder in den Gesprächen. Gestern war Weltmädchentag und ich habe mit den jungen Frauen, die jetzt in der zehnte Klasse sind, auch darüber gesprochen, habt ihr schon mal über die Altersvorsorge nachgedacht? Da kriegt man Blicke vollkommen erstaunt. Natürlich tun sie es nicht und natürlich, wenn ich das mal so sagen darf, das ist ziemlich unsexy über Altersvorsorge nachzudenken. Aber deshalb bin ich so froh, dass wir auch so ein Panel haben wie dieses, einfach um noch mal aufzurütteln und zu sagen, wir müssen, egal in welcher Situation, ob bereit zu heiraten oder Single, immer darüber nachdenken, auch bei der Berufswahl tatsächlich auch die Altersvorsorge mitzudenken. Aber zu dem Thema jetzt, gibt es Potenzial? Wir haben wirklich in allen Branchen einen Fachkräftemangel und einen Arbeitskräftemangel, in allen Branchen. Und das heißt aber für uns auch, dass wir alle Potenziale heben müssen, alle Potenziale im Inland, aber natürlich wird es ohne ausländische Fachkräfte nicht funktionieren. Es ist jetzt einiges vom Bund auf den Weg gebracht, um die Fachkräftezuwanderung auch noch besser zu ermöglichen, aber im Inland haben wir auch viel Potenzial. Und ich denke unter anderem auch an Menschen mit Behinderung, wir haben so viele Erfolgsgeschichten, einzelne Erfolgsgeschichten, wo Menschen wirklich ihre Tätigkeit finden. Ich denke an Langzeitarbeitslose, aber vor allen Dingen auch an das Potenzial der Frauen. Das ist riesig, wir müssten noch mehr ausschöpfen davon, aber dazu braucht es eines meiner Schwerpunktthemen im Sozialministerium, Familienministerium, nämlich die Rahmenbedingungen. Was hält die Frauen denn ab, Vollzeit oder mehr Stunden zu arbeiten? Entweder sie sind in der Phase mit kleinen Kindern, wie die Rollenverteilung da ist, haben wir ja gerade gehört, da wird gar nicht drüber gesprochen, sondern in den meisten Fällen sind es die Frauen oder es ist die Phase mit pflegenden Angehörigen. Und gerade wenn es um die Kinderbetreuung geht, bin ich mittlerweile sehr deutlich immer in meiner Wortwahl, es ist kein nice to have, eine Kinderbetreuung in einem Ort, in einer Kommune, in einer Stadt zu haben, sondern es volkswirtschaftlich von wesentlicher Bedeutung. Denn nur wenn die Rahmenbedingungen so sind, dass ich eine Betreuung für mein Kind habe, egal wie ich mich entscheide, ob mit einem Jahr in die Grippe oder erst mit fünf Jahren in die Kita, das soll auch immer frei entschieden werden, wir wollen die Wahlfreiheit, aber wir müssen als Kommunen und als Staat, Kinderbetreuung ist eine kommunale Pflichtaufgabe, müssen alles daran setzen, die Plätze zu bekommen, zu bauen. Wir habe jetzt mit Blick auf den Rechtsanspruch auf den Ganztag bei Grundschulkindern, der beginnt ja 2026, haben wir wirklich ein Potenzial noch von 180.000 Plätzen, die geschaffen werden müssen und auf der anderen Seite, auch hier gibt es den Fachkräftemangel, entsprechend viel Personal zu gewinnen, das tatsächlich auch diesen schönen, diesen sinnstiftenden Beruf, der im Übrigen auch nicht so schlecht bezahlt ist, wie immer wieder mal berichtet wird, das stimmt so nicht, diesen Beruf einschlagen wollen. Wir haben hier ein Weiterbildungskonzept auf den Weg gebracht, Quereinsteigermöglichkeiten, ein modular aufgebautes System, bei man sich bis zur Fachkraft weiterentwickeln kann. Und die Nachfrage ist groß, freut mich wirklich sehr, dass alle Bildungsträger mir bestätigen, sie haben mehr Nachfrage als sie Plätze haben. Das heißt, ich bin zuversichtlich, das Personal zu bekommen, aber ich sage auch ganz offen, wir brauchen noch unglaublich viel Geld auch, um überhaupt die Infrastruktur so zu entwickeln, wie wir es prognostizieren, nämlich dass bis 2029, wenn alle Grundschulkinder diesen Rechtsanspruch in Anspruch nehmen würden, dann brauchen wir 180.000 zusätzliche Plätze und das ist unglaublich viel.

00:36:10-7 Christina Metallinos: Frau Sick.

00:36:12-6 Helma Sick: Ja, was Sie sagen, das stimmt ja, Fachkräfte werden dringend gesucht. Und da ist es mir ein großes Anliegen, dass es seit einigen Jahren eine Rückwärtsbewegung gibt, gerade bei sehr gut ausgebildeten Frauen, bei Akademikerinnen. Jetzt müssen Sie sich mal vorstellen, diese Frauen studieren auf unser aller Kosten, muss ich jetzt auch mal so deutlich sagen, und sitzen dann zu Hause als promovierte Mama und stehen nicht uns allen oder dem Arbeitsmarkt zur Verfügung. Das Ganze ist ja gedacht, dass man dann über Steuern und Sozialabgaben wieder was zurückgibt und vor allen Dingen sein Wissen einbringt. Und drum sage ich, viele Fachkräfte sitzen zu Hause. Und ich sehe das einfach nicht ein, ich verstehe es nicht. Ich bin eine Generation, der nichts erlaubt war für Frauen, ich durfte gar nichts, ich musste mir alles selbst erarbeiten. Heute können junge Frauen alles werden, wenn sie es wirklich wollen. Und wenn sie dann studieren dürfen, sich das Fach aussuchen können und dann aber nichts draus machen, liebe Frauen, das geht so nicht, das geht einfach nicht. Das ist eine Vergeudung von Talent, von Ressourcen und da finde ich muss man wirklich, ich mache ja viele Vorträge und ich setze da wirklich immer an und rede ihnen ins Gewissen, weil ich denke, da sitzen die Fachkräfte, die wir brauchen.

00:37:37-4 Christina Metallinos: Frau Happel ganz kurz noch dazu, bitte.

00:37:40-5 Birgit Happel: Ja, ich wollte aber nur kurz ergänzen, wir haben von ProParents letztes Jahr wirklich ein schönes Buch haben die auch geschrieben, wo nochmal die Diskriminierung von den Frauen mit Fürsorgeverantwortung gezeigt wurden. Weil wir können sagen, Frauen haben aufgeholt, aber Mütter sind zurückgeblieben. Und wir haben einfach da noch sehr viele strukturelle Hürden. Also ich würde es jetzt nicht ganz den Frauen nur anlasten wollen, sondern die Arbeitgeber und die Unternehmen, die Wirtschaft muss sich da auch noch ein bisschen mehr bemühen, um vor allem auch die Männer mehr ins Boot zu holen, damit wir gemeinsam die Sorgearbeit teilen können.

00:38:15-2 Christina Metallinos: Stichwort Männer, bevor wir gleich ins Finale kommen und noch mal von Frau Sick die besten Investmenttips uns natürlich holen.

00:38:20-5 Helma Sick: Nein, nein.

00:38:23-0 Christina Metallinos: Ich muss sagen, wir haben ja Vorgespräche geführt auch miteinander und ganz spannend, bei mehreren von Ihnen ist der gleiche Fall aufgekommen, den ich auch in meinem Freundeskreis habe an einer Stelle, Eigentumswohnung wird in der Partnerschaft gemeinsam abgezahlt, bzw. das Geld für die Wohnung geht von seinem Konto ab und sie zahlt halt dann die Einkäufe und was halt im Alltag so ankommt und die Windeln beim DM und so. Frau Bayar was sagen Sie denn da als Expertin dazu zu so was?

00:38:48-8 Meral Bayar: Ja, kann ich nur davon abraten. Also es gibt ja auch die Fälle, es besteht dann die eheliche Immobilie, in der man halt wohnt und lebt mit den Kindern, die steht nicht im Miteigentum, sondern nur im Eigentum des Ehemannes. Das heißt, die Frau ist in solchen Situationen bei einer Trennung ist sie existentiell aufgeworfen. Sie kann eigentlich gar nicht handeln. Und ich meine, wir haben ja heute den Titel hier „Finanziell selbstbestimmte Frauen“ und finanzielle Freiheit schafft ja auch eben diese Unabhängigkeit, die Entscheidung zu treffen und zu sagen, ich möchte gehen, ich möchte ihn verlassen, ich möchte nicht mehr mit ihm zusammen leben. Das ist oft in der Praxis, da erlebe ich Frauen, die mich aufsuchen und mir sagen, sie wollen nur eine Erstberatung, sie wissen ja gar nicht, ob sie ihn verlassen können. Auch Gewalt spielt eine Rolle, aber auch das wird dann hingenommen. Und das ist dann sehr sehr schwierig. Vor allem mit der Immobilie, also auf so was würde ich mich eben nie einlassen, deswegen ist es wichtig, dass man eben zum Anwalt geht und sich im Vorfeld beraten lässt. Und einen Einblick in die Finanzen hat, einen Überblick hat, dass man mit Finanzberatern spricht. Ich habe Frauen in der Kanzlei, die durchaus auch mit Abitur und akademischer Bildung zu mir kommen und sagen, ich weiß gar nicht, was gezahlt wird für die monatliche Rate der Immobilie, ich weiß gar nicht, was wir für Ausgaben haben. Ich kümmere mich, ich habe mein Haushaltsgeld und das hat immer gereicht und ich weiß nicht, wie die Finanzen aufgestellt sind. Und das sollte uns schon wachrütteln, ja. Also das ist ein Punkt, wo wir auch selber in der Verantwortung sind, wo wir uns vielleicht aus diesem Mindset, dass die Frau sich jetzt weniger um die Geldangelegenheiten kümmert, dass wir uns da selber rausbewegen und nicht drauf warten, bis irgendwann alles für uns passt und wenn das Kind in den Brunnen gefallen ist, fängt der Rosenkrieg an. Dann muss man streiten um jeden Cent. Und ich meine, es ist einfach, wenn man sich jetzt einfach auch mal so einen Scheidungsprozess anschaut, alles was geregelt ist, alles was einvernehmlich ist, es kommt ja auch dann ihren gemeinsamen Kindern, die oft durch diese Trennungssituation sehr sehr belastet sind, dann können sie sich wieder auf ihre Elternebene konzentrieren. Sie sind nicht mehr in diesem wirtschaftlichen Streit und Rosenkrieg, das hat ja mehrere Aspekte hier. Und für eine Frau, die versucht hier, das existentiell zu überleben, gerät vieles aus den Fugen. Deswegen kann ich einfach nur anraten, von Anfang an immer zu hinterfragen, immer den Finger draufzuhalten, den Bankberater zu kennen oder die Beraterin und da auch Gespräche zu führen, die Finanzaufstellungen zu kennen und wenn es auch nur so kleine Sparbeträge sind, einfach private Altersvorsorge, drauf zu bestehen und nicht nur das Geld hier für Einkauf und für Kleidung, sondern einfach zu sagen, ich möchte auch etwas wegsparen. Und das im Vorfeld mit dem Partner abklären. Und je eher man sich Gedanke über Geld macht, umso leichter hat man es später, weil dann muss man sich weniger Gedanken machen, wenn man älter ist.

00:42:26-4 Christina Metallinos: Also wir haben jetzt hoffentlich ganz viel empowert, auch hier sich Gedanken über Geld zu machen. Deshalb, wir sind schon so gut wie am Schluss quasi. Frau Sick deshalb für Sie als Finanzberaterin für alle, die jetzt hier mit Fragezeichen stehen und sagen, ja gut und wie mache ich es jetzt? Wo fange ich an?

00:42:40-9 Helma Sick: Ich bin ja nicht mehr als Beraterin tätig, sondern auch altersmäßig in Vorträgen, Interviews und solchen Sachen. Aber ich habe einen Tipp für viele Frauen, die zu Hause sind und paar Jahre zu Hause bleiben wollen und an die Rente denken wollen, aber selbst kein Geld haben. Wenn der Mann so gut verdient, dass sie ein paar Jahre zu Hause bleiben kann, dann profitiert er vom Ehegattensplitting, das ist eine in meinen Augen völlig überholte Geschichte aus den 50er Jahren, aber es gibt sie noch, weil keiner sich entscheidet, es abzuschaffen. Aber solange es das noch gibt, sollte sie mit ihm sprechen und sagen, du hast diese Steuerersparnis nur, weil ich kein Geld verdiene oder nur ganz wenig, also möchte ich einen Anteil von dieser Steuerersparnis haben, die Hälfte oder ganz, und dann aber sollte sie immer, überhaupt bei Geldgesprächen, nicht gefühlig sein, weil weißt du, dann bin ich im Alter arm und mei und weißt und so geht das nicht, sondern Zahlen und Fakten. Wenn sie vorhat, fünf Jahre zu Hause zu bleiben, soll sie zur Deutschen Rentenversicherung gehen, sich ausrechnen lassen, was das mit ihrer Rente macht und dann zu ihm gehen und sagen, schau du, so wenig ist das gar nicht, also das lockt mich jetzt nicht so wahnsinnig, aber wenn du mir zum Beispiel einen Aktiensparplan einrichtest und versuchst das auszugleichen, dann bin ich dabei. So müssen Sie vorgehen. Nicht, ach bittschön, könntest du nicht und es wäre nett, wenn du das machen würdest. Aber dann macht er es doch nicht. Nein, fordern.

00:44:23-7 Christina Metallinos: Fordern, für sich einstehen, starke Worte Frau Sick. Wir sind jetzt am Ende und machen jetzt noch eine ganz kleine Blitzlichtrunde. Nämlich wir haben jetzt viel darüber gesprochen, wie Frauen das überhaupt machen können. Was mich jetzt interessiert ist aber, an alle für Sie, vervollständigen Sie bitte mal, wenn ich finanziell selbstbestimmt bin, kann ich mir ein unabhängiges Leben sichern und was kann ich mir noch leisten und bin froh, dass ich es mir leisten kann? Frau Bayar.

00:44:51-1 Meral Bayar: Also finanzielle Unabhängigkeit bietet alle Möglichkeiten, ja, also wenn man finanziell unabhängig ist, ist man einfach freier. Die Freiheit ist für mich einfach Freiheit.

00:45:05-6 Christina Metallinos: Freiheit. Frau Scharf.

00:45:05-0 Ulrike Scharf: Ich habe zum Glück schon sehr früh erkannt, dass ich finanziell vollkommen unabhängig sein möchte und habe das auch entsprechend so organisiert für mich. Ich glaube, Freiheit ist auch genau das, was man sich auch nur wünschen kann, ob das dann in Form von Reisen, ganz besonders schönen Dingen, die man gerne hat, das spielt keine Rolle, das ist individuell, aber für mich ist es auch die Freiheit zu sagen, ich habe mein eigenes Geld, das habe ich selber verdient und habe es so angelegt, dass ich im Alter damit dann hoffentlich auch gut zurechtkommt.

00:45:36-3 Christina Metallinos: Frau Happel.

00:45:36-9 Birgit Happel: Ja Wertpapierdepots so früh wie möglich. Das hilft auch in Zeiten, in denen man finanziell abhängiger ist. Meine Geldhintergründe haben mir geholfen, noch mal mit 40 die Dissertation aufzunehmen oder auch Ehrenämter anzunehmen, in der Selbstständigkeit zu investieren. Das sind auch jahrelange Prozesse, die da ablaufen, das läuft auch nicht alles dann von heute auf morgen. Und deswegen finde ich am wichtigsten, dass man so früh wie möglich anfängt, auch eben anzulegen, sich ein Depot zu eröffnen. Das ist auch kein Hexenwerk. Ein Satz noch.

00:46:11-8 Christina Metallinos: Ganz kurz, wir sind wirklich drüber.

00:46:12-2 Birigt Happel: Ja, viele, gilt auch für Männer, viele wissen nicht, dass man vieles nicht wissen muss. Das ist die Zusammenfassung einer Studie vom Aktieninstitut zur schlechten Aktienkultur in Deutschland. Es ist kein Hexenwerk.

00:46:26-4 Christina Metallinos: Frau Sick, was leisten Sie sich als finanziell unabhängige Frau jetzt?

00:46:27-9 Helma Sick: Ich nicht, ich wünsche es allen Frauen, für mich ist Geld die Freiheit, eine Beziehung auch beenden zu können, wenn sie einen quält, wenn sie einem nicht mehr gut tut. Und das finde ich etwas ganz wertvolles. Das hatten Frauen früher nicht.

00:46:44-1 Christina Metallinos: Danke schön Frau Sick, danke schön an das ganze Panel und dass Sie so zahlreich da waren, auch drumrum gestanden sind. Ein Empowering-Talk hier auf der herCAREER und ich wünsche allen noch einen schönen Abend, danke für’s Zuhören.